Imprescindibles

Ficción

No Ficción

Ciencias y tecnología Biología Ciencias Ciencias naturales Divulgación científica Informática Ingeniería Matemáticas Medicina Salud y dietas Filología Biblioteconomía Estudios filológicos Estudios lingüísticos Estudios literarios Historia y crítica de la Literatura

Humanidades Autoayuda y espiritualidad Ciencias humanas Derecho Economía y Empresa Psicología y Pedagogía Filosofía Sociología Historia Arqueología Biografías Historia de España Historia Universal Historia por países

Infantil

Juvenil

#Jóvenes lectores Narrativa juvenil Clásicos adaptados Libros Wattpad Libros Booktok Libros de influencers Libros de Youtubers Libros Spicy Juveniles Libros LGTBIQ+ Temas sociales Libros ciencia ficción Libros de acción y aventura Cómic y manga juvenil Cómic juvenil Manga Shonen Manga Shojo Autores destacados Jennifer L. Armentrout Eloy Moreno Nerea Llanes Hannah Nicole Maehrer

Libros de fantasía Cozy Fantasy Dark academia Hadas y Fae Romantasy Royal Fantasy Urban Fantasy Vampiros y hombres lobo Otros Misterio y terror Cozy mistery Policiaca Spooky Terror Thriller y suspense Otros

Libros románticos y de amor Dark Romance Clean Romance Cowboy Romance Mafia y amor Romance dramatico Romcom libros Sport Romance Otros Clichés Enemies to Lovers Friends to Lovers Hermanastros Slow Burn Fake Dating Triángulo amoroso

Cómic y manga

Novela gráfica Novela gráfica americana Novela gráfica europea Novela gráfica de otros países Personajes, series y sagas Series y sagas Star Wars Superhéroes Cómics DC Cómics Marvel Cómics otros superhéroes Cómics Valiant

Books in English

The Secrets Of Secrets

A thrilling and long-awaited new novel from Dan Brown

eBooks

Literatura Contemporánea Narrativa fantástica Novela de ciencia ficción Novela de terror Novela histórica Novela negra Novela romántica y erótica Juvenil Más de 13 años Más de 15 años Infantil eBooks infantiles

Humanidades Autoayuda y espiritualidad Ciencias humanas Economía y Empresa Psicología y Pedagogía Filosofía Historia Historia de España Historia Universal Arte Cine Música Historia del arte

Ciencia y tecnología Ciencias naturales Divulgación científica Medicina Salud y dietas Filología Estudios lingüísticos Estudios literarios Historia y crítica de la Literatura Estilo de vida Cocina Guías de viaje Ocio y deportes

Bernardino Benito López

Recibe novedades de Bernardino Benito López directamente en tu email

Filtros

Del 1 al 2 de 2

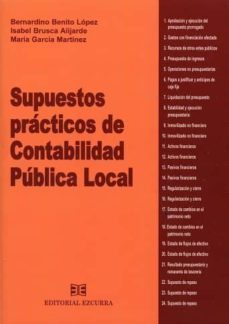

EZCURRA 9788416190294

ÍNDICE.Supuesto 1. Aprobación y ejecución del presupuesto prorrogado.Supuesto 2. Gastos de financiación afectada.Supuesto 3. Recurso de otros entes públicos.Supuesto 4. Presupuesto de ingresos.Supuesto 5. Operaciones no presupuestarias.Supuesto 6. Pagos a justificar y anticipos de caja fija.Supuesto 7. Liquidacion del presupuesto.Supuesto 8. Estabilidad y ejecucion presupuestaria.Supuesto 9. Inmovilizado no financiero.Supuesto 10. Inmovilizado no financiero ".Supuesto 11. Activos financieros.Supuesto 12. Activos financieros".Supuesto 13. Pasivos financieros.Supuesto 14. Pasivos financieros".Supuesto 15. Regularizacion y cierre.Supuesto 16. Regularizacion y cierre".Supuesto 17. Estado de cambios en el patrimonio neto.Supuesto 18. Estado de cambios en el patrimonio neto".Supuesto 19. Estado de flujos de efectivo.Supuesto 20. Estado de flujos de efectivo".Supuesto 21. Resultado presupuestario y remante de tesoreria.Supuesto 22. Supuesto de repaso.Supuesto 23. Supuesto de repaso".Supuesto 24. Supuesto de repaso"".

Ver más

Otros

PIRAMIDE 9788436809152

El libro está dividido en dos partes: delimitaciones conceptuales y problemáticas contables. En la primera parte se ofrece una delimitación conceptual de distintos aspectos relacionados con la Contabilidad Pública, se analizan las características propias de los entes públicos, la normativa que regula la Contabilidad Pública en España, los Presupuestos Generales del Estado, así como el significado del beneficio en Contabilidad Pública. La segunda parte es, sobre todo, práctica y está dedicada al estudio de diversos supuestos prácticos de acuerdo con lo dispuesto en el Nuevo Plan Contable.

Ver más

Tapa blanda

Del 1 al 2 de 2